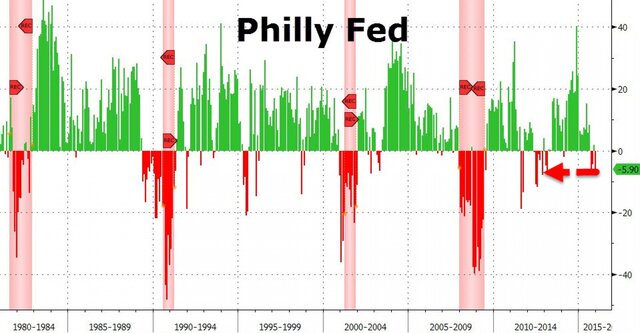

☆ БИРЖЕВЫЕ материалы☆ по страницам Bloomberg & Co.

2016-01-25

Citi: фондовые рынки готовятся к глобальной рецессии

Take-profit.org,25.01.2016 05:29

Как считают аналитики Citi, на финансовых рынках происходит процесс ценообразования с условием того, что мировая экономика оказалась во власти рецессии. Более того, макроэкономические данные

свидетельствуют о том, что эти процессы неизбежны.

Аналитики банка считают, что глобальная рецессия наступит в том случае, если рост мирового ВВП замедлится до значений ниже 2%. Эксперты Международного валютного фонда прогнозируют, что мировой

ВВП вырастет на 3,4% в этом году.

Наступление глобальной рецессии не гарантировано, однако на финансовых рынках наблюдается процесс ценообразования с учетом ее наступления. По мере того как ухудшаются финансовые условия,

увеличивается вероятность того, что первыми, кого это отпугнет, станут инвесторы и спекулянты.

Судя по анекдотическим комментариям на встречах с клиентами, складывается ощущение, что уклониться от риска пытаются не паникеры-спекулянты, а реальные инвесторы.

Ключевым моментом здесь является то, что Citi ссылается не на комментарии людей из CNBC или The Wall Street Journal, а скорее на мнение реально обеспеченных клиентов.

Когда компании вроде Citi говорят об "инвесторе с реальными деньгами", имеются в виду те, кто способен вложить в проект свыше миллиарда долларов.

И многие из этих клиентов инвестируют, ожидая или даже требуя, чтобы их инвестиционный портфель был бы не просто акциями с большой капитализацией, а мог бы приносить прибыль в считанные дни.

Как отметил Deutsche Bank в четверг, почти все, за исключением суверенных облигаций, во что можно инвестировать сейчас, съест средства инвесторов, не принеся прибыли.

Это довольно показательно, когда столь крупные инвестиционные банки и компании в течение долгого времени стараются обезопасить своих клиентов от подобных активов, поскольку свидетельствует о

том, что рынок не во власти сантиментов, а на нем происходят масштабные сдвиги, которые имеют гораздо больший потенциал.

"Трудно понять, что сдерживает мировую экономику от провала и когда он произойдет", - резюмируют аналитики Citi.

Еще слишком рано покупать акции, после сокращения позиций по S&P 500

Take-profit.org,22.01.2016 09:09

Инвестор-миллиардер Джордж Сорос заявил, что сократил позиции по S&P 500, однако пока не спешит начинать покупку.

Кроме того, 85-летний титан хедж-фондов отметил, что открыл длинную позицию по казначейским облигациям, которые росли с начала года, тогда как S&P 500 просел на 8.6%.

Являясь сторонником количественного смягчения, он все же подчеркивает, что программа оказывает понижательное давление на прибыль. Сорос, также, не ожидает от ФРС дальнейших повышений

ставок.

По словам инвестора, ФРС ждала слишком долго, прежде чем осуществить первое повышение, и «упустила благоприятную возможность» годом ранее, начав действовать, когда экономика уже сбавляет обороты

из-за дефляции.

«Главная проблема заключается в дефляции…Мы не знаем, как с ней бороться», - утверждает он.

По его мнению, Китаю не удастся избежать «жесткой посадки» и происходящее во второй по величине мировой экономике также вносит свой вклад в мировую дефляционную среду.

Bank of America: рецессия в США возможна

Take-profit.org,25.01.2016 06:47

Bank of America предупреждает о растущей вероятности рецессии в США: она составляет уже 20%. В конце недели Марио Драги придал оптимизма рынкам от Японии до Европы. Но для развития позитивного

тренда нужно время. Пока что (за 3 недели января) мировые фондовые площадки потеряли $7,8 трлн.

В Bank of America считают, что "Великая рецессия" 2008 - 09 гг. не повторится: если кризис настанет, он будет менее ярко выраженным. Однако банк понизил свой прогноз по ВВП США в 2016 г. на 0,4%

до 2,1%.

Экономисты Bank of America высказывают опасения по поводу того, что у регуляторов США не осталось тузов в рукаве: ФРС может отложить очередное повышение ставки, но не более того. О QE4 эксперты

банка пока не берутся рассуждать.

Судя по большинству прогнозов, рост ВВП США в IV квартале 2015 г. окажется нулевым. Не исключено, что начало рецессии будет положено: достаточно лишь дождаться еще одного квартала стагнации или

отрицательного роста. По крайней мере промышленность США уже ушла в минус.

На этой неделе о растущей вероятности рецессии уже говорили экономисты Citi, Morgan Stanley и Societe Generale, причем оценку давали схожую - до 20%.

Как отметили в Bank of America, инвесторы сейчас активно ищут защиты. За неполную неделю из так называемых "мусорных" высокодоходных облигаций было выведено $4,9 млрд.

Почти такое же количество капитала ($5,1 млрд) перетекло в трежерис. У гособлигаций США доходность в несколько раз ниже, но и риск практически нулевой, что в нынешней ситуации стало для

инвесторов самым важным фактором.

Конечно, Федрезерв должен отреагировать на все рыночные события. Следующее заседание с пресс-конференцией Джанет Йеллен состоится лишь в середине марта, так что реакции регулятора придется

подождать.

Пока что консенсус-прогноз такой: всего одно повышение ставки на 0,25%, да и то лишь под конец года. Раньше предполагалось, что Федрезерв пойдет как минимум на 2-3 повышения.

Источник: vestifinance.ru

Cдается мне, это дневная двойная вершинка с уровнем пробития 1070

25 января 2016

Евгений Романов

Дневной график золота. В общем, здесь у меня что-то вроде медианки стоит, причем более крупной, чем дэйли. В общем, кластер получается на $1100/oz.

Но дело даже и не в медианке - здесь и без нее хватает сопротивления росту золота. Например, 100-дневный мувинг, тоже не хухры-мухры. Фиба тридцать восьмая, опять же. И все это в облаке,

просто классика: И по бокам мертвые стоят. Я скептик. Я не верю комодам - нефти, металлам, и золоту тоже пока не верю. Все это фиксинг перед FOMC

(решение в среду). Люди не ждут от фомс движений. То-то может быть весело - есть место для большого сюрприза. Если повысят еще на 25 базисных. По сути, не имеет значения абсолютная величина:

половина процентного пункта, или три четверти. Какая разница. Просто нормализация ставок. Да, производственные отчеты просели - цикл такой, доллар сильный. А может быть доллар еще сильнее? А может индекс доллара TWI $ G6

вырасти выше соточки? А - запросто! Хых. Сдается мне, все

веселье у нас впереди. Нефть на уровнях, соизмеримых с тем временем, когда я начинал торговать в рынке. А знаете, сколько стоил свисси

тогда? Доллар стоил 1,83 франка. Я поймал это в копилку своего

рыночного опыта тогда, на этих пиках. Я видел евру по 83 цента и ниже. Я даже помню, как продавал 8310, а на сервере что-то случилось, а дело было в пятницу, и когда данные восстановили -

оказалось! У меня лонг по евре от 8310, а не шорт. Ой, как же я волновался и переживал, до пнка, пока не исправили и я все не закрыл - от греха. Да, смешно было. Так вот, сдается мне, это

дневная двойная вершинка с уровнем пробития 1070, ась?

Джордж Сорос, не успев "разгромить" Европу, принялся за Китай. По мнению легендарного инвестора, Поднебесную ждет жесткая посадка, а реальный рост ВВП составляет всего 3,5%

- ни о каких 6,9% речи быть не может.

Экономические показатели Китая

Как заявил сам Сорос, он не просто прогнозирует жесткую посадку КНР, а уже наблюдает за ней. Официальной статистике инвестор не особо доверяет. В свете этого миллиардер поделился своей

текущей стратегией: продавать индекс S&P 500, азиатские валюты и сырьевые экономики, а покупать только трежерис. События в Китае усилят глобальное дефляционное давление, акции продолжат

падать, и одними из немногих защитных активов останутся лишь гособлигации США.

Джордж Сорос считает бегство капитала и огромные долги главными признаками серьезных проблем в Китае. За 11 месяцев из Поднебесной вывели $843 млрд. Совокупный корпоративный долг составляет

$1,5 трлн. При этом с доходами большие проблемы, так как дефляция давно уже из смутной угрозы превратилась в суровую реальность. Отпускные оптовые цены в Китае падают уже 46 месяцев

подряд.

2016 г. будет весьма сложным, утверждает Сорос. На замедление в Китае и падение фондовых рынков накладывается снижение цен на нефть и соревновательная девальвация по абсолютному большинству

мировых валют. Инвесторы не привыкли к подобному сценарию, ведь что-то должно расти - либо сырье, либо акции.

Очередное повышение ключевой ставки ФРС в такой плачевной ситуации вызвало бы у Джорджа Сороса искреннее удивление. Даже первый декабрьский шаг Федрезерва миллиардер считает большой ошибкой.

Своими действиями американский регулятор лишь спровоцировал события на рынках Китая. А добиться своей цели, то есть ускорить инфляцию, так и не смог. По результатам декабря потребительские

цены в США упали на 0,1%.

Объем золотовалютных резервов Китая

Управляющие Goldman Sachs Private Wealth Management и Templeton Global призывают не переоценивать негативное влияние Китая. Якобы $3,3 трлн резервов хватит на решение любых проблем. Сорос не

отрицает: запасы действительно внушительные. Однако власти Поднебесной используют их для того, чтобы ликвидировать последствия фондового кризиса у себя дома. Всем прочим странам придется

самим разбираться с "токсичным" эффектом падения китайского рынка.

Джордж Сорос считает, что худшее еще не позади. Говорить о достижении рыночного дна - как в Азии, так и на Западе - пока рано. Вице-президент КНР заявил о готовности правительства к

интервенциям. Власти хотят защитить всех "нормальных" инвесторов от "нескольких" спекулянтов. То есть Компартия Китая явно понимает, что те самые "несколько" спекулянтов, обрушившие индекс

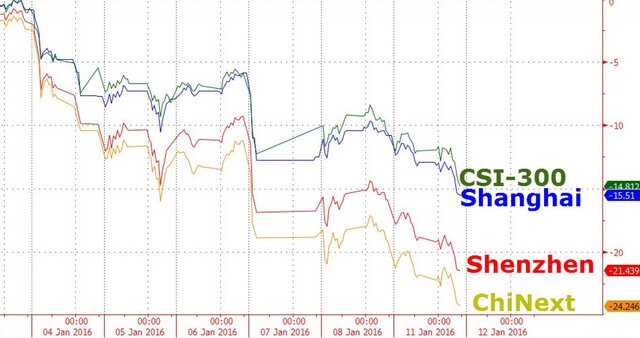

Shanghai Composite на 15% за этот год, вовсе не собираются успокаиваться.

2016-01-19

Технический взгляд на Shanghai Composite

19 января 2016

Игнатенко Анастасия

После длительного снижения азиатских рынков, в частности, индексов Китая, сегодня мы наблюдаем общерыночный оптимизм. И хотя мы знаем, что это реакция на данные китайского ВВП за 2015 год

(хотя и не самые лучшие), я предлагаю заглянуть в графики индексов, чтобы получить более полную техническую картину.

Возьмем для примера индекс ShanghaiComposite, который во второй раз подошел к уровню 2850 пунктов, в

последний раз он там находился в минимумах августа 2015 года, и сейчас эта зона вторично выступила поддержкой для него. Именно от этого уровня мы видели отскок в прошлый раз, который

продлился до середины ноября 2015 года, и сейчас покупатели снова рискнули сыграть на удержание этого рубежа.

С учетом того, что мы имеем несколько технических сигналов к коррекции, я полагаю, что подъем может продлиться несколько дней.

Первым косвенным признаком является достижение индикатором RSI сигнальной линии 30 и разворот от нее.

Вторым признаком наличие конвергенции на меньших интервалах времени, таких как Н1 и Н5 между минимумами 13 и 15 числа, благодаря которой также появилась разворотная модель «двойное дно».

Данная фигура вступит в свою реализацию при закреплении индекса выше отметки 3012,29 пунктов. В этом случае можно рассчитывать на рост индекса до зоны 3130-3150 пунктов, что предполагает еще

4% движение наверх.

И наконец, с учетом того, что торги в Поднебесной уже закончились, и закончились они ростом на 3,22%, мы уже с уверенностью можем говорить о пробое локального нисходящего тренда, длящегося с

30-31 декабря.

Даже мимолетного взгляда на график достаточно, чтобы увидеть еще один важный рубеж - это уровень 3200 пунктов, на который сейчас указывает быстрая скользящая средняя ЕМА21 на днях. Полагаю,

что именно к ней впоследствии будет стремиться индекс, а она будет подтягиваться ему на встречу.

Таким образом, я могу заключить, что у остальных фондовых площадок также может появиться повод для коррекционной игры наверх.

Евре однозначно свернут шею

19 января 2016

Евгений Романов

Общее ощущение ненадежности поддержки евродоллара на этих уровнях. И держать евру здесь в длинную

тяжело, и продавать страшно. Есть общее ощущение, что глубину купить евру еще дадут. И вообще, говорить о позиционировании перед ЕЦБ (в четверг) как-то не хочется: то ли прибыль снимают, то

ли учитывают новые смягчения (ужесточения), то ли Драги что-то скажет, то ли про нефть, то ли про монетарную политику. Нам почем знать. Я вижу только одно - сигналов покупать есть? Сигналов

покупать - нет! Я вижу только, что как ни построй эту красную поддержку - хоть с учетом всех цен (верхняя), а хоть по кончикам, -ей однозначно свернут шею. Не вопрос. Вопрос только - насколько сильно? Евра обожает делать ложные пробития таких поддержек, а потом как

выскочит, как выпрыгнет. Что еще хочется отметить, так это Газпромбанк рекомендовал рубль начинать покупать. Им, конечно, виднее, но - сдается мне! - это полная ерунда. Где дикость на

графике? Где длинные хвосты? Где бой слонов под Фермопилами? Где все эти антуражные, совершенно необходимые для предпосылок разворота драматические события? Я вижу только, как рубль прет

каждый день с гэпами. Ну, вероятно, сегодняшний гэп вниз обусловлен Газпромбанком. Он большой, но куда ему против рынка? Нет, плохая идея! Разве нефть нашла дно? Она, кстати, тестирует

целевой коридор ОПЕК 2001 года 22-28 долларов за баррель. Это дно? А, слышал краем уха, кажется, Goldman Sachs выдал идею $10/bbl. Кто меньше? Может нефть, положим, докатиться как то колесо

до Казани, до $1/bbl? Не правда ли, это был бы такой сенокос стопов, просто невиданный в истории биржевой торговли. А реальный нефтяной и нефтесервисный бизнес? А бюджеты экспортеров

углеводородов. Ну, если даже и до нуля до достанут, оттуда свистнет такой нефтяной фонтан цен, что меньше $100/bbl я не согласен! Хых.

Кризис на пороге: повторится ли 1998 год?

Take-profit.org,19.01.2016 05:37

Достижения и опыт американского финансиста и инвестора Джорджа Сороса, безусловно, впечатляют, поэтому стоит обращать внимание, когда он чем-то встревожен. Согласно его недавним заявлениям

нынешняя ситуация очень похожа на 2008 г., прелюдию к одному из худших в истории "медвежьих" рынков.

Авторитет у британского министра финансов Джорджа Осборна не так высок, как у Сороса, но и он на днях предупредил, что текущий год может оказаться самым тяжелым для глобальной экономики с момента

окончания финансового кризиса.

Фондовые рынки ведут себя так, как если бы Сорос был прав. Китай дважды с начала года приостанавливал торговлю акциями из-за обвала. Волна распродаж прокатилась по всей Азии, Европе (в Лондоне

FTSE 100 опустился ниже 6000) и Америке (S&P 500 пробил психологическую отметку 1900 пунктов).

Но можно ли говорить, что вновь наступил 2008 год? Ведущие составители прогнозов не ожидают рецессию (что, в принципе, неудивительно). Всемирный банк предсказывает рост мировой экономики в 2016

г. на 2,9%.

Между тем, снижающиеся цены на сырье и уменьшающаяся доходность облигаций (в первые дни торгового года) указывают на то, что инвесторы недовольны темпами роста, отмечает британский журнал The

Economist.

Явные признаки слабости фиксируются и в производственном секторе. В декабре американский индекс делового оптимизма в производственной сфере (ISM) упал до 48,2 (ниже отметки в 50 пунктов, служащей

водоразделом между спадом и ростом). Если ISM опустится ниже 45, то это станет официальным подтверждением кризиса. Замедляет темпы и мировая торговля.

Вместе с тем сектор услуг (наибольшая часть развитых экономик) демонстрирует неплохие результаты: в декабре его ISM составил 55,3 пункта в США. Продолжает улучшаться ситуация и на американском

рынке труда.

Тогда можно ли говорить о схожести с 2008 г., когда, как известно, причиной кризиса стал лопнувший долговой пузырь? Но, по мнению Сороса, в Китае сегодня можно наблюдать растущий долговой пузырь.

В последние четыре года в Поднебесной отношение долга к ВВП увеличилось на 50%. Точно так же как с бумом субстандартных кредитов в США, резкий рост задолженности указывает, что кредиты в Китае

выдаются без достаточного внимания к надежности банковских ссуд и неэффективному использованию выданных средств.

Однако среди экономистов распространено мнение, что Китай сможет предотвратить долговой кризис: значительная часть экономики Поднебесной контролируется государством, и правительство имеет

триллионы долларов в резервах для спасения банков.

Кроме того, китайские банки не так сильно завязаны с западной финансовой системой, как Lehman Brothers и Bear Stearns. Другими словами, последствия краха не будут такими ужасными для мира.

Но опасность в том, что в случае ухудшения ситуации китайские власти (старающиеся избежать социальных волнений, которые могут произойти из-за массовой безработицы, если компании будут

закрываться) предпочтут путь девальвации валюты. Юань уже сегодня умеренными темпами обесценивается, и инвесторы, как мы видим, довольно болезненно реагируют на это.

Однако настоящий шок произойдет при резком обвале юаня. Эффективный валютный курс Китая в настоящее время составляет 130 по сравнению с показателем индекса в 100 пунктов в 2010 г.

Если Поднебесная решит девальвировать юань, то азиатским странам придется сделать то же самое со своими валютами из-за нежелания потерять конкурентоспособность. Это в свою очередь еще больше

усилит тревогу по поводу азиатских компаний, которые имеют долларовые кредиты.

Все это, безусловно, опасный сценарий развития событий, который, кстати, больше похож на кризис 1998 г. Западные экономики тогда смогли без особых последствий пережить его. Но опасность в том,

что развивающиеся страны сегодня намного важнее для глобальной экономики, чем 18 лет назад.

На приближение кризиса также указывает еще один любопытный индикатор: стоимость золота, выраженная в нефти, достигла рекордного уровня в истории.

И в те моменты, когда это соотношение достигало пика, следовал тот или иной кризис. При этом кризис был системным и глобальным.

Источник: vestifinance.ru

USD, EUR, JPY, GBP, CAD, AUD, NZD: недельный прогноз - Morgan Stanley

Take-profit.org,18.01.2016 15:50

«USD: торгово-взвешенное укрепление. «Бычий».

Дивергенция в долларе продолжится и в 2016, торгово-взвешенный индекс доллара покажет солидную динамику, однако DXY вырастет всего незначительно, на фоне опережающих EUR и JPY.

Тогда как ВВП, похоже, окончил год неуверенно, впечатляющий отчет по занятости, вышедший на прошлой неделе, подтвердил здоровье экономики.

США будут оставаться «лучшими из худших» и привлекать притоки капитала из-за рубежа. Однако следует ожидать только незначительного укрепления против EUR и ослабления против JPY,

принимая во внимание волатильность мировых активов.

EUR: Не ожидайте многого от ЕЦБ. Нейтральный.

Мы ожидаем, что EUR будет колебаться в диапазоне в будущие недели, так как понижательное давление со стороны отрицательных ставок и распродажи резервов были сведены на нет притоками

капитала, поддерживающими евро. В течение года EUR продолжит ослабляться против JPY.

JPY: Дальше-больше. «Бычий».

Наши «бычьи» ожидания по JPY реализовываются быстрее, чем предполагалось. Низкий аппетит к рискам поддерживал репатриацию капиталов в безопасную JPY. Однако еще большую роль сыграло

смешение фокуса Японии с монетарной на финансово-бюджетную политику.

Банк Японии вряд ли продолжит смягчение, а будет пытаться мотивировать корпоративный сектор на повышение заработной платы и инвестиции.

По нашему мнению, рынок недооценивает вероятность того, что стареющее население Японии может обеспечить репатриацию активов из-за рубежа.

GBP: Препятствия. «Медвежий».

Во-первых, на фунт повлияет ослабление показателей и грядущее ужесточение финансово-бюджетной политики. Дополнительным «медвежьим» катализатором станет большая доля сырьевых товаров в FTSE

и недооценка рисков выхода Великобритании из ЕС. Мы рекомендуем длинные позиции по EURGBP.

CAD: Будет ли смягчение? «Медвежий».

На следующей неделе состоится заседание центробанка Канады, тогда как риск того, что ставка будет снижена - растет. Продолжающийся спад цен на нефть оказывает влияние на CAD.

Впрочем, экономические показатели ослабились в четвертом квартале. Мы ожидаем, что Банк Канады займет более «миролюбивую» позицию.

AUD: Под влиянием сырьевых цен. «Медвежий».

Обеспокоенность из-за экономического спада в Китае, обвал цен на нефть и снижение аппетита к рискам привели к резкому ослаблению AUD в начале 2016.

Макропруденциальное ужесточение повлияет на жилищный рынок, который был единственной сильной стороной австралийской экономики. Мы ожидаем, что центробанк снизит ставки на 50 б.п. в первой

половине года.

NZD: CPI. «Медвежий».

Не будучи высоколиквидной валютой, NZD особенно уязвим во время снижения аппетита к рискам.

Вдобавок, из-за роста поставок молочной продукции на рынок из ЕС и из-за экономического спада в Китае, NZD продолжит страдать. Падение инфляционных ожиданий может повлечь за собой новое снижение

ставок центробанком». – отмечают специалисты MS.

Золотые запасы достигли пика - 3,155 тонн

Take-profit.org,18.01.2016 13:49

В 2016 ожидается существенное подорожание золота, на фоне снижения предложения.

Мировая добыча сократится на 3% в этом году, сообщают аналитики Thomson Reuters.

Это может положить конец 7-летнему росту золотых запасов, которые в 2015 достигли пика, 3,155 тонн.

Напомним, что цена золота обвалилась на более чем 40% с максимумов 2011, сделав добычу металла менее прибыльной.

По словам Келвина Душински, президента Barrick Gold, среднесрочные и долгосрочные перспективы золота - «бычьи».

Тем временем, Майкл Риснер и Марк Мюллер из UBS утверждают, что золоту пойдет на пользу волатильность, охватившая мировые рынки в 2016.

«Мы ожидаем, что в 2017 золото получит импульс, как актив-убежище, а также от начала «медвежьего» рынка по доллару». – отмечают они.

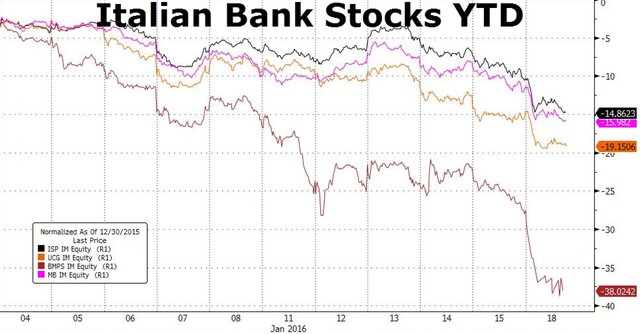

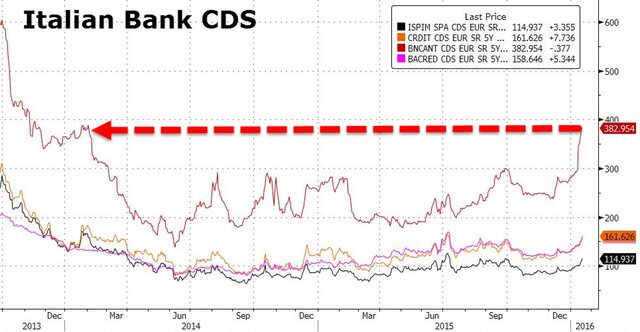

Акции итальянских банков переживают настоящее крушение: котировки упали уже на 40% в годовом выражении. Инвесторы становятся все более нервными, когда речь заходит о

будущем финансового сектора Италии.

Совершенно неясно, как сектор справится с более низкими процентными ставками и кредитами на 200 млрд евро, которые вряд ли будут погашены.

После того как индекс акций банковского сектора упал на 4%, торги были приостановлены, а итальянские регуляторы решили просто запретить короткие продажи некоторых банковских акций.

Индекс снижался в основном из-за нескольких кредиторов, в том числе из-за крупнейшего розничного банка страны Intesa Sanpaolo и третьего по величине банка Banca Monte dei Paschi di

Siena.

Руководство банков пытается успокоить инвесторов, говоря о подтверждении финансовой стабильности и о том, что падение акций не оправдано фундаментальными факторами. Опасения инвесторов и

акционеров побеждают ожидания относительно волны консолидации в секторе. Корпоративным банкам все равно, скорее всего, придется объединяться и укрупняться, чтобы выстоять после

правительственной реформы, которая должна уменьшить количество кредиторов.

JP Morgan заявил в этом месяце, что итальянских банков следует избегать, поскольку низкие ставки, как ожидается, окажут более сильное давление на доходы, чем в других странах, а кредитные

проблемы ограничат восстановление.

Трейдеры начали активно выводить деньги из акций банков, что и спровоцировало сильное падение.

По некоторым банкам, таким как Inteds и Popolare di Milano, объем коротких продаж вырос очень сильно. Поэтому итальянские регуляторы усилили запрет на короткие продажи.

Ранее этот метод всегда работал хорошо, но сейчас есть все основания полагать, что это несильно поможет ситуации.

Уже 20 января запрет не будет работать, так что падение продолжится с очень большой вероятностью. Скорее всего, вслед за сильным падением регуляторы вновь прекратят торги. Согласно правилам

ЕС короткие продажи можно запретить, если изменение цен составляет более 10%.

Запрет распространяется на короткие продажи при поддержке кредитования.

Теперь хеджеры перешли на другие рынки, а риск дефолта по всей группе активов вырос еще сильнее.

2016-01-18

Как развивалась экономика Китая

Take-profit.org,18.01.2016 09:33

Вероятнее всего, завтра станет известно, что экономика Китая прибавила 6.9% в 2015, минимум с 1990.

Экономический спад в стране, наряду с колебаниями на фондовых рынках и ослаблением юаня, повлиял на сырьевые цены и настроения инвесторов.

Несмотря на то, что остаются сомнения относительно точности показателей, которые объявляет Пекин, масштабы трансформации китайской экономики – довольно значительны.

Как следствие волны реформ, осуществленных в начале 1990-х, возросли объемы прямых иностранных инвестиций, а валютные резервы выросли до максимальных в мире отметок.

Сектор услуг расширялся, за счет промышленности, которая была главной движущей силой экономического роста.

Эти графики иллюстрируют трансформацию экономики Китая с 1992.

И рано, и рана Ирана

18 января 2016

Марк Гойхман

Снятие санкций с Ирана, хотя и ожидалось и частично было заложено в цены активов, усилило напряженность на рынках. Вполне вероятно, что если бы это решение было

перенесено, как ожидали некоторые участники рынка, нефть успела бы скорректироваться, и выход Ирана стал бы менее болезненным. Поэтому такой вердикт для рынков был рановат, и рана нанесена

сильная. Но у МАГАТЭ свои соображения, мало связанные с финансовыми. И хотя власти исламской республики уже пообещали, что будут выводить на рынок свои 500 млн. баррелей в день постепенно,

чтобы не давить на цены, сам факт события вновь обрушил котировки. Фьючерсы на маркуBrentуже уходили ниже 28 дол/барр., но пока дальше развить падение не смогли.WTIна фоне более высокого спроса на американскую нефть в связи с открытием её экспорта, торгуется выше, в районе 30 дол/барр.

Бегство от рисков характеризует индекс страхаVIX,

который ещё в преддверии события подскочил на 13% до уровня 27 пунктов. Это проявляется и в падении фондовых индексов по всему миру.S&Pупал на 2,2%,DAX- на 2,5%,Nikkei- на 0,9%. Рекордсменами падения ожидаемо оказались россиийские индексы. ММВБ ослаб на 4,3% до 1608 п., РТС - на 5,8% до уровня 653

п.

Что дальше? Технически сейчас сохраняется стремление к котировкам нефти на 25 дол/барр. Рынок уже приучил себя к перспективам движения к данному уровню,

многократно называемому маркетмейкерами и аналитиками. При этом вполне вероятно, что первый импульс, заложенный решением о снятии санкций, во многом реализован, и на рубеже 27,5-28 дол/барр.

котировки задержатся.По крайней мере, до выхода данных по Китаю во вторник, 19 января. Розничные продажи, промпроизводство, и главное - ВВП Поднебесной - важнейшие индикаторы, которых с

придыханием ждут инвесторы.

Российской валюте ещё предстоит отыграть новое падение нефти. Уровень 78 руб/дол, вероятно, будет взят. Дальнейшая цель - 80 руб/дол. Хотя некоторую поддержку

курсу может традиционно оказать начинающийся налоговый период. Что касается Центрального банка, вряд ли он будет вмешиваться в ход торгов до достижения котировок в 80 руб/дол.

Для индекса ММВБ, пробившего вниз поддержку 1610-1620 п., актуальной целью и новой поддержкой выступает 1570-1600 п. В случае коррекции после падения

сдерживающим сопротивлением выступит уровень 1650 п.

Белый дом: Минфин США следит за падением рынка акций

Take-profit.org,18.01.2016 05:42

По итогам первых 10 торговых сессий года американский фондовый рынок продемонстрировал свою худшую динамику за всю историю наблюдений. В администрации президента США Барака Обамы заявили о том,

что Министерство финансов США внимательно следит за происходящим.

Начало 2016 г. входит в историю как период обострения опасений насчет стабильности мировой экономики и финансовых рынков. При этом ситуация на американском рынке акций начинает всерьез тревожить

инвесторов.

Вместо обычно довольно размеренных биржевых колебаний в начале года основные фондовые индексы США продолжают ставить антирекорды. Многие эксперты ожидали, что после обвала в ходе первых торговых

сессий 2016 г. на фоне падения рынка акций в Китае негативная динамика все же замедлится. Тем не менее ведущие индексы США продолжают снижаться.

Речь пока не идет о рекордных однодневных обвалах котировок, которые наблюдались в разгар финансового кризиса, однако для новогоднего периода ситуация складывается довольно тревожно.

К 15 января 2016 г., как отмечает портал MarketWatch, негативная серия из 10 первых торговых сессий фондового рынка США уже стала худшим началом года за всю историю американского рынка акций.

Финансовые власти США пристально следят за происходящим. Пресс-секретарь Белого дома Джош Эрнест в рамках пресс-конференции 15 января заявил о том, что в Минфине США наблюдают за падением

котировок на фондовом рынке:

Вопрос: "На фондовом рынке США сегодня произошло очередное серьезное снижение котировок. Насколько внимательно следят за этой ситуацией в Белом доме, обеспокоены ли вы потенциальными негативными

последствиями для американской экономики, несмотря на оптимизм, который выражал по поводу ее состояния президент Барак Обама в одном из недавних интервью?"

Д. Эрнест: "Я бы не хотел комментировать колебания, происходящие на рынке акций в различные дни. Я бы отметил, что днем ранее основные индексы выросли. Сегодня они вновь упали. Очевидно, что в

Министерстве финансов США пристально следят за этой ситуацией".

Цены на сырую нефть упали ниже $30 за баррель, цены на металлы находятся вблизи рекордных минимумов.

Динамика цен на основные сырьевые ресурсы

Однако, несмотря на это, эксперты Goldman Sachs заявляют, что для сырьевых товаров 2016 г. станет "новым "бычьим" рынком".

Инвестиционный банк предсказал, что в этом году товаропроизводители вынуждены будут пойти на сокращение производства, чтобы привести в равновесие спрос и предложение. И способствовали бы

этому глобализация и возрастающая ликвидность на товарных рынках, что означало бы переизбыток производства.

"Самое главное, что ждет 2016 год – реальные фундаментальные коррективы, которые смогут сбалансировать рынок и подготовить почву для создания нового "бычьего" рынка, который наступит в конце

2016 года", - говорится в аналитической записке банка.

Объем добычи нефти странами ОПЕК превышает 30 млн баррелей в день, несмотря на опасения по поводу глобального переизбытка нефти. Тем не менее аналитики Goldman Sachs заявляют, что цены на

нефть и металл в последнее время упали ниже уровней, на которых товаропроизводители вынуждены будут сократить поставки.

"Реальные фундаментальные изменения всегда требуют времени, так как эти процессы построены на таких моментах, как цепочки поставок, трудовые договора, издержки производства, связанными с

возможной приостановкой деятельности рудника или завода. Это, скорее, основа теории опционного ценообразования, согласно которой цены скорее пойдут в сторону снижения, до того как у

производителей появится стимул для сокращения производительности. Цены на металл, также как и на нефть, в последнее время упали ниже уровней, предложенных финансовой экономикой", - отмечает

аналитик банка Джеффри Карри.

Базовый прогноз Goldman Sachs для WTI - в среднем $40 за баррель в первой половине 2016 г. Согласно другому сценарию нефть может упасть и до $20 за баррель.

Котировки на Brent и WTI резко снизились в пятницу с фьючерсами, которые торговались на отметке около $29,70 и $ 29,60 за баррель соответственно.

Как отмечает Карри, рост политической напряженности на Ближнем Востоке, в частности крах отношений между Саудовской Аравией и Ираном, вряд ли нарушит поставки, что в свою очередь могло бы

негативно сказаться на ценах на нефть.

"Подобное развитие событий для нас по-прежнему маловероятно. Важно помнить, что перебои с поставками, зависящие от геополитических факторов, как правило, складываются в результате гражданской

войны, что нарушает возможность добычи", - заявил эксперт

В пятницу инвестиционный банк Renaissance Capital ухудшил прогноз по среднегодовой цене на нефть Brent на 33% до $40 за баррель.

В понедельник несколько банков также ухудшили прогнозы на нефть, в том числе Barclays, Macquarie, Банк Америки, Merrill Lynch, Societe Generale и Standard Chartered. Последний предупредил,

что все это может создать почву для "медвежьего" рынка, когда цены упадут до $10 за баррель.

Обвальное падение цен на нефть продолжается. Сегодня котировки "черного золота" обновили новые многолетние минимумы. Вопрос только в том, до каких пор будут падать

цены.

На этот раз якобы драйвером падения стала информация о том, что со дня на день с Ирана снимут санкции и страна наконец-то начнет продавать свою нефть всем подряд без исключения.

Иран намерен занять свою долю на рынке, поставляя не менее 2 млн баррелей в сутки, невзирая на снижение цен, заявили чиновники из Министерства нефтяной промышленности Ирана.

Складывается впечатление, что известно об этом стало только сейчас, а не полгода назад, хотя на самом деле падение нефтяных цен иранским фактором различные СМИ объясняют чуть ли не каждую

неделю. То министр нефти Ирана что-то скажет, то какое-то агентство выпустит какой-то якобы инсайд и так далее.

В реальности рынок практически сразу учитывает в цене столь значимые факторы, так что вряд ли кому-то из трейдеров интересно то, что было сказано тем или иным представителем иранских

властей.

Сейчас на рынке нефти разыгрывается колоссальная геополитическая игра. Стоит отметить, что независимо от роста или сокращения добычи в тех или иных уголках земного шара, нефть в течение

нескольких лет стабильно торговалась чуть выше $100 за баррель. Ничто этому не мешало.

Но весь фокус в том, что за это время страны-экспортеры нефти привыкли к сверхдоходам, а значит, и к сверхрасходам. Однако человеческая сущность такова, что при резком изменении уровня

доходов в меньшую сторону пропорционально сократить расходы не получится, тем более если это касается стран, где многие статьи расходов планируются на годы вперед.

В итоге все нефтяные страны оказались в ситуации, когда нужно срочно делать то, что сделать быстро нельзя. Пока страна, в том числе и наша, буквально купалась в деньгах, нужно было

инвестировать в развитие, в то, что будет приносить стабильный денежный доход независимо от цен на нефть, но деньги пошли не туда, а сейчас, когда потребность в этих доходах ощущается

достаточно остро, ничего не остается, как сокращать расходы и повышать налоги, поскольку это единственный возможный метод быстрой мобилизации денежных средств.

Как известно, контроль за финансовым рынком, на котором в том числе торгуются и фьючерсы на нефть, держат США и их банки. В их действиях прослеживается очень тонкий расчет, и повышение ставки

со стороны ФРС здесь вовсе не случайно.

После несколько лет дешевых денег и высоких цен на активы следует обвал цен на сырье и повышение ставки, что приводит к росту доллара, девальвации большинства мировых валют и резкому

сокращению доходов многих стран.

Теперь, когда стоимость активов в мире стремительно снижается, а отдельные страны вынуждены приватизировать свои ключевые активы, США со своим крепким долларом могут буквально за копейки

получать контроль над этими активами.

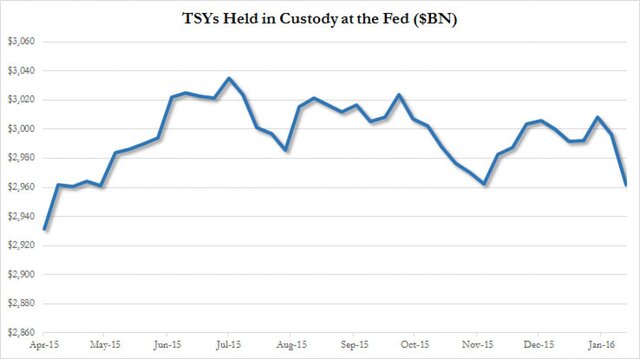

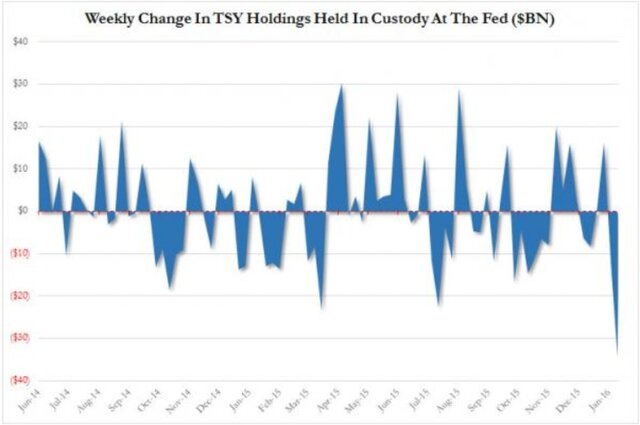

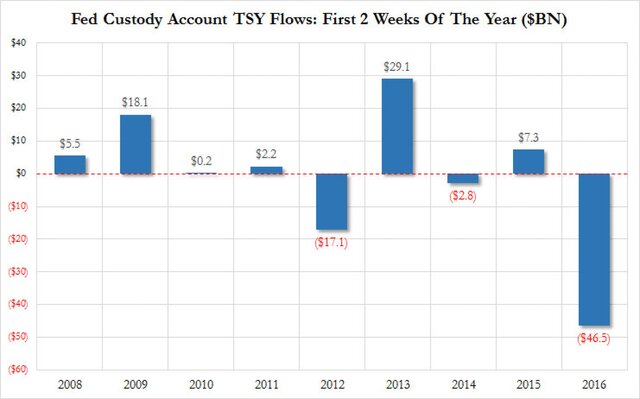

Центральные банки мира продали $47 млрд госдолга США

18.01.2016 09:43Начало года было неудачным не только для фондового и валютных рынков, американские казначейские облигации также не пользуются спросом у центральных банков

по всему миру.

По последним данным ФРС, после того как центральные банки продали гособлигаций США на $12 млрд в первую неделю года, на неделе, завершившейся 13 января, они избавились еще от $34,5 млрд

бумаг. И это самый худший старт года в истории.

В результате общий объем облигаций на балансе зарубежных центральных банков упал до $2,962 трлн, и этот уровень не видели с апреля 2015 г.

Недельное падение было крупнейшим, с момента когда Китай начал ликвидацию своих запасов казначейских облигаций в середине 2014 г.

А итоги первых двух недель действительно могут претендовать на звание худших в истории.

В такой динамике нет ничего удивительного. Высокая волатильность и кризис во многих развивающихся экономиках привел к тому, что центральные банки продают долларовые активы, для того чтобы

иметь возможность стабилизировать ситуацию на внутреннем валютном или фондовом рынках.

Нет способа узнать, какие именно виды облигаций продают, но с очень большой вероятностью происходит ликвидация купонных ценных бумаг.

При этом большое влияние, судя по всему, имеют действия Китая, который продолжает распродажу запасов государственных американских облигаций. Многие экономисты говорят, что такие большие цифры

могут быть связаны исключительно с активной продажей облигаций со стороны Народного банка Китая, а уже вслед за ним начали действовать другие азиатские центральные банки.

Некоторые не склонны отдавать Китаю главную роль и отмечают, что его продажи – это, конечно, важно, но тон задают почти все иностранные банки, продающие бонды.

Это имеет смысл, так как сейчас к доллару снижаются многие валюты и регуляторы стараются сдерживать падение.

В связи с этим возникает вопрос о том, как долго еще может продолжаться распродажа облигаций США? Насколько хватит запасов стран, особенно Китая? Отдельные экономисты утверждают, что при

текущих темпах большая часть бумаг, находящихся на балансах иностранных банков, может быть продана всего за три месяца.

И это будет грандиозным шоком. С одной стороны, мы получим Китай, который потратил колоссальные деньги для замедления рекордного оттока капитала, но все же ему придется позволить свободное

плавание валюты, что только ухудшит ситуацию. С другой стороны, неясно, как все это повлияет на американские казначейские облигации и их доходность. Тем не менее ясно, что если у центральных

банков кончатся ликвидные долларовые активы, нас ждет еще одна волна сильнейшей девальвации мировых валют по отношению к доллару.

2016-01-15

Отскок с перепугу

15 января 2016

Марк Гойхман

Итак, уровень 30 долларов за баррель стал пока препятствием для дальнейшего снижения нефтяных цен. Около этой отметки котировки топчутся, как в песне, «четвёртые сутки». Две недели продажами

двигал страх перед китайским фондовым обвалом, возвращением на рынок Ирана и его конфликтом с Саудовской Аравией, ростом запасов в США. Но во многом это были спекулятивные продажи. И теперь,

похоже, спекулянты пере-перепугались. Падение слишком резкое, быстрое, неадекватно ситуации. И сейчас цены чересчур слабы, чтобы продолжать столь безудержное пике.

Кроме того, многие игроки-"медведи" ставили целью именно уровень $30 за барр. Достижение его провоцирует закрытие позиций и фиксацию прибыли. Индекс страха VIX , отражающий степень бегства от рисков, снизился за день на 5,04% . Решение о снятии санкций с Ирана, ожидавшееся на следующей неделе, вероятно, будет перенесено ещё на

полмесяца. Всё это в совокупности заставляет предполагать проторговку нефти обоих эталонных марок Brent и по WTI в диапазоне $30-32 за барр. в ближайшее время. На дневном графике Brent сформировалась фигура японского свечного анализа «бычье

поглощение», говорящее о возможности коррекции вверх. Однако это ещё не разворот, а именно небольшой хрупкий отскок в рамках узкого диапазона. И при появлении новых факторов вероятно

возобновление снижения в последующем к целям до $25 за барр.

В соответствии с ситуацией ведёт себя и российская валюта. Как мы предполагали, пара доллар/рубль доходила выше 77, однако остановка котировок углеводородов чуть усилила национальную валюту.

Стимулируют её укрепление и планы правительства по сокращению расходов бюджета, приватизации государственных банковских активов. Это снизит дополнительное давление на рубль.

Выплаты внешнего долга не столь существенны в январе. По данным ЦБ РФ они составят $9,7 млрд., к которым компании подготовились заранее, закупив валюту заблаговременно. Благодаря стараниям

ЦБ, на рынке нет излишней рублёвой ликвидности, поэтому возможности для покупки долларов ограничены. Кроме того, начинается период налоговых выплат, который продлится до 25 января. По данным

агентства Рейтер, сумма налогов составит до 1,5 трлн. руб. , что локально увеличит спрос на рубли. В таких условиях при стабилизации нефтяных котировок возможно некоторое укрепление

национальной валюты. Технической поддержкой паре USD/RUB служит зона 75-75,5 руб/дол. на ближайшие дни. Однако в целом сохраняется дальнейшая повышательная направленность тренда с ближайшей

целью 78.

Ситуация с фондовыми индексами России пока также стабильна. Для индекса ММВБ нижней поддержкой выступает уровень 1643 п., верхним сопротивлением - зона 1690- 1700 п.

Эксперты снизили прогнозы роста экономики США в 2016 год

Take-profit.org,15.01.2016 08:37

Ведущие экономисты прогнозируют рост американской экономики в 2016 году. Однако, как свидетельствует проведенный в январе The Wall Street Journal опрос 76 экспертов, из-за ухудшения

конъюнктуры в ряде стран мира, являющихся крупными торговыми партнерами США, темпы этого роста могут замедлиться.

ВВП США вырастет в этом году на 2,5%, ожидают сейчас в среднем экономисты (в прошлом году их ожидания были выше и составляли около 3%), при этом темпы создания новых рабочих мест замедлятся с 202

тыс. в месяц в начале года до 180 тыс. в конце при снижении безработицы до 4,7% к декабрю 2016 г.

Шансы на вхождение США в рецессию в течение следующих 12 месяцев экономисты оценивают в среднем в 17%, что является максимальным за последние 3 года показателем. Около 80% экономистов видят риски

замедления темпов роста экономики США.

Еще менее оптимистичны опрошенные в отношении развивающихся стран: 53% прогнозируют ослабление экономик стран emerging markets, 18% - укрепление.

В среднем экономисты прогнозируют цены на нефть на уровне $37,30 за баррель в июне этого года и $43,46 - в декабре.

Источник: finmarket.ru

Не стоит продавать все на падении рынка

Take-profit.org,14.01.2016 14:58

«Медвежьи» настроения достигают пика, и все чаще слышны призывы к тотальной продаже.

Однако Майкл Батник, редактор блога The Irrelevant Investor и глава исследовательского подразделения Ritholtz Wealth Management утверждает, что для среднестатистического инвестора эти

рекомендации – не подойдут.

Он попытался поставить происходящее сегодня на рынке в исторический контекст, чтобы доказать, что краткосрочные колебания разумнее всего игнорировать.

Этот график демонстрирует годовой прирост S&P 500, начиная с 1926, и выделяет три ярко выраженных вековых «медвежьих» рынка.

Вековой «медвежий» тренд характеризуется колебаниями цен в диапазоне или их снижением на протяжении многих лет, или же десятилетий, прежде чем рынок вновь вернется к последнему пику.

Как можно видеть, на протяжении вековых «медвежьих» рынков наблюдаются более короткие «бычьи».

За время последнего векового рынка, который длился с 2000 по 2013, 9 из 13 лет оканчивались с положительным приростом.

«В 2007 многие предполагали, что «медвежий» рынок завершился. Проблема в том, что вековые «медвежьи» рынки мы можем определить только после их завершения», - отмечает Батник.

По его мнению, инвесторам не следует пытаться спрогнозировать рынок, так как за спадами следуют периоды роста.

Разумнее всего иметь план по распределению активов, которым следует руководствоваться в такие непростые времена, а также стараться избегать поспешных решений.

Индекс S&P 500 упал ниже ключевой отметки 1900 пунктов, и трейдеры полагают, что уровень поддержки составит около 1,867 пункта.

Однако главный аналитик Bank Of America Merrill Lynch Global Research Стивен Шутмайер заявил, что вполне вероятен обвал индекса до отметки 1600 пунктов.

"Что произойдет, если рынок не удержит уровень 1867 пунктов? В общем и целом, мы останемся на вершине тех позиций, которые были заняты еще в прошлом году.

Если это произойдет, на что тогда рассчитывать? На уровень 1600 пунктов. Это то, что отражено в графиках индекса. Возьмите образец любого чарта, просмотрите его – вот где риск".

Он заявил, что ряд сигналов рынка явно указывает на то, что рынок достиг своего "потолка" и навис над "пропастью".

По его словам, если это произойдет, рынки вернутся на уровень 1575 пунктов, который был зафиксирован с S&P в апреле 2013 г.

Учитывая 2,5%-е падение S&P в среду, паника должна возрасти, считает Шутмайер. Та паника, которая рождается во время отскоков на торгах.

На рынке по-прежнему сохраняется "бычий" тренд, и Шутмайер заявил, что видит предпосылки к установлению "медвежьего" рынка.

"Если индекс S&P500 не удержит уровень 1867 пунктов, мы рискуем оказаться в опасности. Мы могли бы спуститься еще ниже, но, думаю, придется сохранить "бычий" рынок. У

нас есть довольно ощутимая поддержка на уровне 1600 пунктов на S&P".

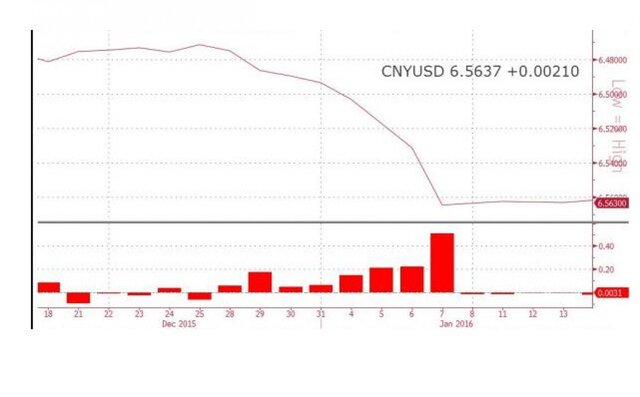

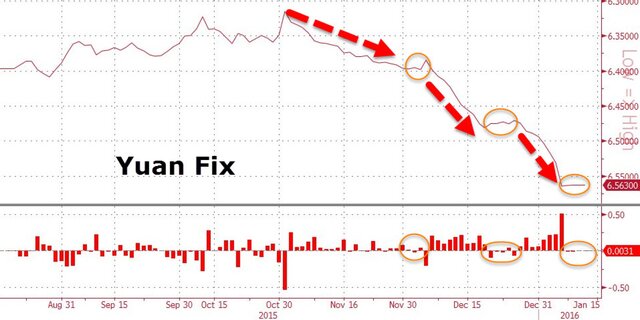

Народный банк Китая сделал довольно ясное и громкое предупреждение ФРС, после чего решил перейти в режим прекращения огня. Четвертый день подряд ЦБ КНР оставляет

официальный курс юаня практически без изменений.

Действия монетарных властей Китая в самом начале года можно представить как обращение к ФРС США: "Если вы продолжите укреплять доллар, мы обрушим ваши рынки с помощью девальвации юаня".

Сейчас, как мы уже сказали, наступило затишье, но пока непонятно, надолго ли. Сегодня Народный банк Китая установил курс доллара к юаню на отметке 6,5637, то есть юань ослаб всего на 0,03%.

Zerohedge

Спокойно сегодня и на внешнем валютном рынке, что, впрочем, неудивительно. Спекулянты буквально на днях получили хороший урок и более не горят желанием агрессивно "шортить" юань. Мало кто

хочет рисковать, вспоминая, как ставка на межбанке взлетает до 80%.

Zerohedge

Впрочем, самое интересное сейчас происходит в Гонконге. Вчера, напомним, гонконгский доллар показал максимальное падение к американскому с 2003 г.

Гонконгский доллар предпринял попытку роста и даже продемонстрировал сильнейший скачок с 2015 г., но, достигнув отметки 7,7746 за доллар, снова начал снижаться.

Напомним, что в Гонконге уже 32 года действует привязка к доллару, но после вчерашнего падения трейдеры начали делать ставки на отмену этой самой привязки. Судя по котировкам опционов,

вероятность того, что к концу года валюта Гонконга пробьет нижнюю границу допустимого диапазона в 7,75-7,85 гонконгского доллара, возросла до 27%, хотя еще 31 декабря она составляла всего

9,5%.

Форвардные контракты также указывают на рост вероятности девальвации гонконгского доллара.

Ну а на фондовом рынке Китая продолжается падение. Индекс Shanghai Composite ушел уже ниже отметки 3000 пунктов и теряет сегодня очередные 3%.

2016-01-14

Упала на дно, не отжалась и стала копать

14 января 2016

Марк Гойхман

Надежды на приостановку падения нефти не оправдываются. Попытки отскочить, не достигнув сакраментального уровня 30 долларов за баррель, не поддержаны рынком. Драйвером снижения стали данные о

запасах углеводородов в США от EIA - информационной службы Министерства энергетики. Запасы сырой нефти немного повысились за неделю - на 0,234 млн.

барр., что ниже прогноза в 2,5 млн. Но бензин и дистилляты показали резкий рост объёмов, что уменьшает потребности в сырье для них. Кроме того, появились разговоры о том, что уже на следующей

неделе могут быть сняты санкции с Ирана. Это даст ему возможность выбрасывать на рынок до 0,5 млн. баррелей в день при том, что уже сейчас избыток предложения оценивается в 1,5-2 млн. барр. в

сутки.

И вновь ослаб китайский индекс акций Shanghai Composite, также не удержавшись над важной поддержкой в 3000 п. и уйдя к 2917 п., потеряв 1%.

Страхи инвесторов снова на высоте - Индекс волатильности VIX прибавил 12,2% и ушёл выше 25 п. (спокойным «уровнем страха» считается его значение в

14-15 п.).

Итак, борьба быков и медведей сосредоточена на уровне $30 по Brent и по WTI, который ещё недавно

воспринимался как глубокое «дно» рынка. Но вспоминается трейдерская поговорка: цена упала на дно и стала копать. Причем популярного российского «упал-отжался» не произошло. И техническая

картина говорит скорее о продолжении снижения. И теперь «второе дно» находится на $25, там, где его готовится встретить российское правительство в пересмотренных прогнозах. А есть ведь

разговоры и о третьем дне в $20, и о четвёртом в $10…

Однако пока рассматриваем локально именно район $30-31, уже очень неприятный для рынков.

Такое положение крайне негативно для российских активов. Индекс ММВБ идёт в унисон со снижающимися на 2-2,5% фондовыми индексами Америки и Азии на фоне ухода от рисков. ММВБ, будучи не в

силах подняться до сопротивления 1700 п, сейчас может упасть от 1685 п. к поддержке 1643 п.

Российская валюта способна пробить 77 руб/дол., и сейчас целью выступает 78 руб/дол. Настрой инвесторам задаёт и то, что цифра 80 рассматривается в правительственных кругах как вполне

возможная на ближайшее время. Об этом говорилось вчера на Гайдаровском форуме. Обсуждается возможный дефицит российского бюджета не в 3%, а в 7,5% и перспективы урезания бюджетных расходов на

10%, а также приватизация части государственных банковских активов.

CREDIT SUISSE: Рынки – паникуют

Take-profit.org,14.01.2016 12:48

Похоже в 2016 факторы, более всего беспокоящие инвесторов, а именно: избыточное предложение нефти, экономический спад в Китае и стремительный рост задолженности на развивающихся рынках все еще

остаются в силе.

Тем временем, рынок высокодоходных облигаций страдает от оттоков инвестиционного капитала и роста процентных ставок.

Аналитик Credit Suisse Хелен Хэворт проанализировала готовность инвесторов к риску и поняла, что на рынке разыгралась паника.

Впрочем, для некоторых инвесторов, которые не боятся риска, это – хорошие новости.

Недаром Уоррен Баффетт рекомендовал «опасаться, когда другие проявляют жажду наживы и наоборот».

«Мы ожидаем, что происходящее в Китае может обусловить скачки волатильности на рынке и предоставить привлекательные возможности для инвесторов.

Однако следует быть осмотрительными. Отсутствие прозрачности делает обстановку в Китае непредсказуемой, тогда как колебания рисковых настроений могут стать довольно значительными и сокращение

ликвидности на некоторых рынках их только усугубит». – отмечает CS.

Пара EUR/JPY ведет слабоволатильные торги

Take-profit.org,14.01.2016 12:04

Единая валюта стабильна в отношении йены, сообщают аналитики агентства Fort Financial Services.

Согласно прогнозам, китайский юань к завершению этого года упадет на 10 процентов против японской иены в сравнении с текущими уровнями. Данный факт может усилить только дефляционное давление на

территории Японии.

Более слабый китайский юань спровоцирует падение стоимости импорта непосредственно для Японии, что вызовет позитивное влияние на профит японских компаний, но с другой стороны ограничит

повышательное давление фактически на инфляцию, тогда как Банк Японии, а также правительство страны воспринимают динамику инфляции главным элементом программы по увеличению темпов роста японской

экономики. Китай на данном этапе времени считается главным импортером для Японии.

На движение котировок пары EUR/JPY могу повлиять следующие события:

14 января должна состояться публикация протокола заседания европейского ЦБ по монетарной политике, а также пройдет заседание Еврогруппы.

15 января должна пройти встреча министров финансов Евросоюза.

21 января будет выпущено Решение по ключевой ставке (янв) Европейского ЦБ.

Экономический календарь Японии не насыщен событиями. Лишь 18 января будет выпущен объём промышленного производства (в месячном исчислении) (нояб).

Пара все также находится между уровнями 127.00 и 128.60, сообщают аналитики FortFS. Ситуация мало изменилась на дневном графике: дело в том, что коррекционное движение по направлению вверх от

127.00 оказалось не развито выше 128.60, однако и не окончилось с преодолением отметки 127.00. Вероятно, последующее направление движения будет идти в сторону выхода за данные границы.

Последовательность падение относительных максимумов пары нарушена не была.

На четырёхчасовом графике падение от 128.60 приостановилось в области 127.80. Пара консолидируется сейчас выше этого уровня, возобновление снижения выглядит предпочтительным даже с целью на

уровне 127.00. По показателям направленного движения — наблюдается коррекция к снижению, сохраняется тенденция снижения.

На часовом графике наблюдается флэт около 127.80, однако на четырёхчасовом графике, можно увидеть что уровень 127.80 сверху тестируется, причем, безуспешно — вследствие короткого нахождения чуть

ниже 127.80 пара опять возвратилась выше, но в данном случае это предполагает, что падение, скорее всего, продолжится.

Вы можете ознакомиться с обзорами рынка на сайте www.fortfs.com

Цели по нефти, меди и золоту - Barclays

Take-profit.org,14.01.2016 11:31

«В начале 2016 обстановка на сырьевом рынке существенно ухудшилась, подтолкнув нас к снижению прогнозов по меди и нефти.

Несмотря на то, что мы ожидаем роста нефти во второй половине года, ценовое дно окажется ниже, чем предполагалось.

Мы убеждены, что Brent и WTI в среднем будут стоить $37 за баррель, против наших предыдущих прогнозов, $60 и $56, соответственно.

Из-за январского похолодания, цены на природный газ - возросли. Однако запасы говорят о том, что новый спад цен – вполне вероятен.

Тем временем, мы пересмотрели свой прогноз по меди в сторону понижения, до $4,350 за тонну, с $5,625, тогда как во втором квартале ожидается укрепление, прежде чем начнется спад в четвертом, на

фоне переизбытка предложения.

Золото – растет, на фоне распродажи рисковых активов, обусловленной волатильностью в Китае.

Однако на прошлой неделе появились признаки стабилизации обстановки, а отчет по занятости в США подтвердил уверенность в экономике США. Мы сохраняем свою цель по средней цене золота

на 2016 на отметке $1054 за унцию».- отмечают аналитики Barclays.

Падение S&P 500 может достигнуть 75% - аналитики

Take-profit.org,14.01.2016 08:23

Падение фондового индекса Standard & Poor's 500 с недавнего пика в 2100 пунктов может составить порядка 75%, полагает аналитик по мировым рынкам Societe Generale Альберт Эдвардс.

Таким образом, значение индикатора может опуститься примерно до 550 пунктов, что ниже минимума предыдущего "медвежьего" цикла на рынке акций США - 666 пунктов, зафиксированного в марте 2009 года.

"Предыдущий минимум "медвежьего" цикла был отмечен в марте 2009 года, когда S&P 500 достиг 666 пунктов. Я думаю, в этот раз рынок пойдет ниже", - заявил А.Эдвардс, известный своим "медвежьим"

настроем.

По словам А.Эдвардса, фондовый рынок США уже является "медвежьим". Объем промышленного производства в США остается слабым, что может говорить о начальной стадии рецессии, отмечает эксперт.

Традиционно рынок считается "медвежьим", если его падение с недавнего пика достигло 20%.

Резкое снижение фондового рынка, по словам эксперта, станет прямым результатом программы количественного смягчения (QE), запущенной Федеральной резервной системой (ФРС) после финансового кризиса

с целью ослабления экономических проблем.

Однако агрессивное стимулирование экономики поддержало рост довольно слабо, при этом резко взвинтив цены глобальных активов, отмечает А.Эдвардс.

"Пузырь" на сырьевом рынке, а также сланцевый бум в США являются последствиями QE. Теперь, когда "пузырь" взорвался, иллюзия процветания разрушена. Однако я надеюсь, что в этот раз королева

Великобритании не спросит, как в ноябре 2008 года, о том, почему никто этого не предвидел", - говорит эксперт.

По словам другого аналитика Societe Generale - Эндрю Лэпторна, в последнее время инвесторы стали активно скупать акции компаний "защитных секторов", не зависящих от экономического цикла, что

является четким индикатором "медвежьего" рынка.

14.01.2016 16:10Публикация данных о запасах сырой нефти в очередной раз показали хоть небольшой (всего +0,2 млн. баррелей), но рост. И это оказалось той каплей, которая

склонила весы в пользу "медведей". Сразу же после выхода этих данных на рынке началась массовая фиксация прибыли по всему фронту бумаг.

В первую очередь под давлением "медведей" оказались акции компаний технологического и биотехнологического секторов, которые более всего выросли за 2 предыдущих дня. Ну, а итог торгового дня

весьма печален – мы увидели сильнейшее падение индексов с сентября прошедшего года. На рынок явно накатила волна пессимизма, которая реально может запустить процесс большой коррекции к

5-летнему подъему рынка.

Из положительных моментов вчерашнего дня можно отметить рост акций крупнейшей страховой компании Metlife (MET), которые в ходе торгов показывали почти 10-ти процентный взлет на новости о том,

что компания собирается провести spin off и выделить в отдельную структуру розничный бизнес. Правда, столь значительный рост под давлением внешних обстоятельств все же сдулся до +2,19% по

итогам торгов.

На торгах иностранными акциями на Санкт-Петербургской бирже в среду 13 января было заключено 723 сделки с акциями 54 эмитентов на общую сумму чуть более 3,0 млн. долларов США. Основной

корпоративной новостью среди компаний, чьи акции торгуются на SPB, явилось вчера временное исключение акций компании Ferrari N.V. (RACE) из Списка торгуемых бумаг на бирже SPB в связи с

опубликованием информации о слиянии Ferrari N.V. и Ferrari New N.V. с изменением названия компании, полученной в результате указанно-го слияния на Ferrari N.V. Данная мера является вре-менной

и после завершения всех юридических проце-дур, связанных с данным слиянием, торги акциями компании Ferrari будут возобновлены в ближайшее время, - говорится в сообщении биржи.

После вчерашнего рынок если не в нокауте, то в нокдауне уж точно. Что делать дальше? Куда идти? Не стоит ли все распродать, чтобы через месяц купить на 20% ниже? Финансовые рынки замерли. По

крайней мере главный возмутитель спокойствия – рынок нефти. Нефтяные котировки после вчерашнего пробного пробития уровня в $30 вернулись выше этой отметки, но идти вверх не желают и просто

легли в боковик.

Шокированная вчерашним падением американских индексов Европа сегодня принялась догонять ускоренными темпами – немецкий индекс DAX в первой половине дня падает почти на 2,5%, а его британский

собрат FTSE 100 ведет себя более спокойно и теряет в цене только 1%. Короче, позитивом сегодня даже и не пахнет. Но вчера было слишком сильное падение, а идея - куда рынку идти дальше – еще

до конца не выкристаллизировалась.

Поэтому сегодня возможны метания из стороны в сторону вблизи нулевых отметок. Следует также отметить, что индекс S@P500 сейчас находится вблизи важного уровня поддержки, который расположен на

отметке 1860 пунктов. До него пока еще 1,5%. Вроде бы много, но посмотрите на вчерашний день и станет все ясно. Пробитие этого уровня вниз вполне может стать тем спусковым крючком, который

даст старт полноценной коррекции. И участники рынка за этим будут очень и очень внимательно следить. Так может быть действительно, продать всё?

2016-01-13

Не так страшен чёрт, как его малютки

13 января 2016

Марк Гойхман

Принято аксиомой в последние недели, что проблемы Китая, пике его фондового индекса Shanghai Composite дало толчок январскому обрушению нефти,

индексов акций, сырьевых валют. Но дальше ситуация стала развиваться по собственным законам страха. И по спекулятивным действиям многих участников рынка.

Нефтяные цены с начала января падают больше, чем китайский индекс акций, хотя не появилось новых сильных драйверов для снижения цен чёрного золота. И вот уже три дня Shanghai Composite стабилен выше важной поддержки в 300 пунктов, и юань не падает. А нефть тем не менее обновляет низы и панические прогнозы крупных банков. Они

называют грядущие цифры в 20, 10 долларов за баррель.

И уже отправная причина отходит на второй план. Пока нет признаков перерастания китайского обвала в полномасштабный кризис.

Не так страшен чёрт. Но вот его малютки… Игроки продолжают толкать нефть вниз. Что дальше?

Сегодня вышли важнейшие данные по торговому балансу Китая за декабрь. Они значимы, поскольку объём импорта показывает в том числе и спрос на нефть, а экспорт - возможности Поднебесной

получать доход от традиционной продажи своих товаров в мире. Динамика показателей позитивна, намного лучше пессимистичных прогнозов и прошлых значений. Темпы снижения вывоза сократились с

6,8% до 1,4% (прогнозировалось 8%) , а ввоза - 8,7% до 7,6% (при прогнозе 11,5%). Это дало увеличение разницы между ними, то есть сальдо торгового баланса, с 54,1 до 60,09 млрд.

Одновременно институт API опубликовал информацию о запасах нефти в США. За прошлую неделю они сократились на 3,9 млн. барр. вопреки прогнозам об

увеличении на 2 млн. Сегодня выйдут официальные сведения о запасах от Минэнерго США. И хотя предполагается их повышение, но обычно направленность цифр совпадает с данными API.

Всё это в совокупности способно приостановить падение нефтяных цен, остудить заигравшихся «малюток». Котировки могут откатиться вверх в пределах коридора $30,6-32,1 за баррель и по

Brent, и по WTI. Безусловно, такая ситуация послужит лишь передышкой для дальнейшего снижения к

технической и психологической цели в $30. Оно действительно обусловлено фундаментальными причинами. Однако сейчас очень важно увидеть, что нефть может и подрастать, ведь повышения не было с

начала года.

В таких условиях есть вероятность коррекции индекса ММВБ к 1700-1710 п., где проходит локальное техническое сопротивление. В то же время поддержкой выступает уровень 1680 п.

Что касается российской валюты, вероятно локальное сохранение котировок USD/RUB в диапазоне 75,7-77 со

стремлением к нижней его границе при коррекции нефти. Но это не отменяет в последующем общего движения к цели 78 руб/дол.

Алан Гринспен: Невозможно предсказывать валютные курсы (Учебник истории для 1 класса)

12 января 2016

Евгений Романов

Остальные мажоры, несмотря бурное открытие года на фонде, как-то вяло выглядят, для таких потрясений. Ну, разве что иена. Не пошла все-таки через 123,50, кто-то ее там большой продавал

упорно, ну, - вероятно, откуда же мне точно знать? В фокусе нефть, но когда они там найдут дно, - вот тогда и возьмутся за валютных комодов всерьез. Рубль пробил интересную конструкцию:

восходящая формация была. Отмерянный даже и считать не хочу, сами видите. Выше 80 начнется ускорение: включится третья ступень в открытом космосе. Покупать на пике рынка? А почему нет. На

рынке всякие бывают чудеса. И выше 100 рублей за доллар, и выше 120. Почему я так спокоен? Не верю в большие инфляционные перспективы: общество как-то консолидировалось, адаптировалось хоть

как-то. Сжалось. И еще ЦБРФ поможет и ставку срежет, хых. И если бюджет построен на экспортно-оринтированном локомотиве, то мы - все остальные - вынуждены в нем ехать. Выбора то нет. И что

хорошо для локомотива, то хорошо для бюджетных поступлений, только им бы тоже следовало искать издержки и новые формы, в общем, лиха беда начало. Рублю первый год плывет свободно и

относительно неплохо. Слышал глупость - да, наверное не я один, что по индексу биг-мага RUR недооценен на 69%. По стратегическим запасам он вообще

должен быть золотым, и что? Всякие оценки связаны с некоторым временем латентности. Пока то, пока сё. А как же экспортеры, как начнут в январе сливать бакинского, и останемся сверкать на пике

рынка?? А им зачем тренд ломать. С нефтью слишком непонятно. А налоги? А до марта выждут и сольют баксу по выгодному кусу. Давно отработанная тактика совместной работы правительства и

большого экспорта в той же Японии. А чего ж ты раньше-то молчал? Ну, надо же было динамику поглядеть: пробитие, возврат, и летит как ракета. Стопить придется под красной гадиной. Риски

большие, но возможности открывают редкие. Дело вкуса. А если не пойдет выше 80? Ну, здесь вам никто не даст гарантии, впрочем - как обычно.

FTSE выглядит дешево и привлекательно

Take-profit.org,12.01.2016 15:17

Стратегический специалист Goldman Sachs Шэрон Бэлл утверждает, что обвал акций сделал их привлекательными для среднесрочных инвесторов.

«Необходимо обратить внимание на дивидендную доходность FTSE 100, составляющую 4%, тогда как для FTSE 250 она составляет 2.5-3%, так как индекс более ориентирован на британские компании», -

отмечает она.

FTSE 100 демонстрирует наихудшую за 20 лет динамику с начала года, тогда как для Европы – это наихудшее начало за 40 лет.

«Этот период был крайне неутешительным. В Китае усугубился экономический спад, и ослабилась валюта.

Ряд производственных индикаторов, а также показателей сектора услуг – снизились в последнее время. Спад, начавшийся во второй половине года, еще продолжается. Более того, были приняты меры

смягчения монетарной политики», - заключает она.

Что Goldman Sachs советует своим клиентам-мультимиллионерам?

Take-profit.org,12.01.2016 12:54

«Мы ожидаем продолжения здорового экономического роста, который, в свою очередь, обеспечит рост базовой прибыли», - пишут Шармин Моссавар-Рахмани и Бретт Нельсон из Goldman Sachs Private Wealth

Management.

«Поэтому мы рекомендуем нашим клиентам сохранять в своем портфеле акции американских компаний».

Эта рекомендация не расходится с консенсусом.

Однако предлагаем рассмотреть ключевые моменты этого отчета, занимающего 86 страниц:

• Сохраняйте в своем портфеле акции американских компаний (по прогнозам, прибыль должна составить 3%) и компаний из развитых стран (ожидаемая прибыль - 10%), тогда как прибыль по казначейским

облигациям будет отрицательной.

• В 2016 ВВП США прибавит 2-2.75% , тогда как Еврозоны - 1.25-2%, по сравнению с 4-4.5% для развивающихся рынков.

• Рецессия в США в 2016 ожидается с вероятностью 15-20%, однако, скорее всего, ее удастся избежать.

В таблице указана ожидаемая прибыль для различных классов активов:

Кроме того, аналитики дают ряд тактических советов:

• Уменьшайте долю активов фиксированной доходности в своем портфеле, так как ФРС ужесточает свою монетарную политику.

• Увеличивайте долю долларовых позиций, так как различия в монетарной политике ФРС, Еврозоны, Японии и Китая будут только усугубляться.

• Увеличивайте долю высокодоходных активов, однако опасайтесь рецессии и сохранения цен на нефть на низких уровнях.

• Умеренно наращивайте позиции по акциям американских банков, так как повышения ставок ФРС будут способствовать росту чистой процентной маржи.

• А также по акциям европейских компаний, которые предлагают солидную прибыль.

• Покупайте акции японских банков, которые привлекают своей недооцененностью.

• И, наконец, китайский юань, который продолжит ослабляться, и, вероятно, потеряет 5-7% в этом году.

Долгосрочные лидеры на Уолл-Стрит

Take-profit.org,12.01.2016 15:39

Аналитики JPMorgan, во главе с Кианом Абухуссейном представили 110-страничный отчет о ключевых инвестиционных темах финансового сектора.

Этот график показывает лидеров в сфере фиксированной доходности, валют, сырьевых товаров и акций.

На долю 5-ти первых банков приходится более 50% рынка, и именно они останутся в выигрыше в долгосрочной перспективе.

Как видно, некоторые банки появляются в обеих таблицах, а именно JPMorgan, Goldman Sachs и Bank of America Merrill Lynch.

Затем следуют те, которые лидируют в одной сфере бизнеса и инвестируют с целью нарастить рыночную долю в другой, такие как Deutsche Bank и Citigroup.

И, наконец, Credit Suisse, Morgan Stanley и UBS занимают уверенную позицию в плане акций и делают меньший акцент на фиксированную доходность, валюты и сырьевые товары.

После того как Народный банк Китая продавал американские государственные облигации и покупал юани в Гонконге, где курс достаточно активно ходил в ту и другую сторону,

регулятор решил не менять курс юаня четвертый день подряд.

При этом ЦБ сделал заявление о "политической поддержке экспорта". Другими словами, власти хотят любыми способами уничтожить короткие позиции на свободном рынке по юаню, поскольку это, как

сообщается, привело к дефициту долларов в некоторых банках Китая.

Вообще курс юаня в последние месяцы показывает достаточно интересную динамику.

Если судить по этому графику, то нас ожидается еще одна волна девальвации, хотя одной ЦБ Китая может и не ограничиться.

Между тем, на торгах в Гонконге юань сходил вниз и вернулся обратно всего за несколько дней.

Таким образом, Пекин показал, что свободно плавающая валюта, одобренная МВФ, может двигаться только так, как решит Народный банк Китая.

Особенно любопытны несколько заявлений и комментариев ЦБ:

обменный курс юаня должен определяться внутри страны,

Народный банк Китая должен руководить ожиданиями валютного рынка,

Китай должен контролировать юань на внешнем рынке,

Китай должен поддержать экспорт.

Все эти заявления означают только одно: мы собираемся девальвировать юань до тех пор, пока экспорт не будет расти.

Судя по свежим данным о торговле, этой цели чиновники добились. Объем китайского экспорта в декабре увеличился на 2,3% по сравнению с тем же месяцем 2014 г. Поставки за рубеж выросли впервые

за шесть месяцев.

И если такая тактика действительно работает, то вряд ли кто-то в мире сможет убедить Пекин отказаться от нее.

Вместе с поддержкой экспорта Китай пытается справиться с огромной спекуляционной волной, которая возможна исключительно при свободных торгах. Представители ЦБ уже предупреждали, что короткая

продажа юаня не будет успешной, и добавил, что мысли о том, что "китайский юань будет двигаться, как дикая лошадь, без каких-либо поводов" - это "чистая фантазия".

Проблема еще также заключается в том, что некоторые банки в Китае, особенно в Пекине, Шанхае и Шэньчжэне, столкнулись с сильнейшим дефицитом долларовых банкнот на фоне растущего спроса на

валюту у населения.

BOC, CCB, China Merchants Bank в этих городах просят клиентов по крайней мере за 2 дня предупреждать банк о покупке суммы более $5 тыс., в отдельных случаях ждать приходится около одной

недели.

Таким образом, ЦБ в попытке справиться со спекулянтами заметно осложнил жизнь простым людям и местному бизнесу.

Всего через 2 дня после введения ограничений в стране начали формироваться небольшие локальные валютные биржи. Китайцы хотят перевести все свои накопления в доллары, а в банках уже стоят

очереди на фоне опасений дальнейшей девальвации.

2016-01-12

RBS: Продавайте все

Take-profit.org,12.01.2016 09:40

Эмоции играют важную роль в жизни рынка. Опытные трейдеры, аналитики, экономисты и стратеги стараются не поддаваться эмоциям, принимая важные решения.

Именно поэтому, когда ведущие мировые банки, такие как RBS, рекомендуют клиентам «продавать все», инвесторам следует задуматься.

Эндрю Робертс и стратегическая команда RBS рекомендует клиентам «продавать все, кроме высококачественных облигаций».

В конце прошлого года Робертс представил крайне «медвежий» прогноз на 2016, утверждая, что негативные факторы, которые наблюдались в 2015, в 2016 только усугубятся. В тот момент он подчеркивал,

что RBS сохраняет уверенность только в высококачественных гособлигациях со сроком истечения 5-10 лет.

Кроме того, Робертс рекомендует «держать короткие позиции по сырьевым товарам, особенно нефти», а также, придерживается медвежьих» настроений по акциям, отмечая, что «в 2016 вероятна коррекция на

10-20%, впрочем, если не начнется рецессия, ее можно будет пережить.»

Состав FOMC в 2016 обещает более агрессивный уклон - BofA Merrill

Take-profit.org,12.01.2016 09:43

Состав Комитета по операциям на открытом рынке в 2016 обещает более агрессивный уклон - BofA Merrill

Каждый год меняется состав Комитета по операциям на открытом рынке.

Так, в этом году на место Эванса придет не такой миролюбивый Розенгрен, тогда как Лэкер, единственный агрессивно настроенный член в 2015, будет заменен Джорджем, Буллардом и Местер, разделяющими

его взгляды.

Из новых лиц стоит отметить не голосующих Кашкари из ФРБ Миннеаполиса и Харкера из ФРБ Филадельфии, а также

Лэндона и Домингеза. Как показало последнее заседание, 10 из 17 членов Комитета ожидают 3-4 повышений ставок в 2016.

Вот как может выглядеть точечная диаграмма повышений в 2016:

Впрочем, новые члены Комитета еще не высказали своих взглядов на монетарную политику, тогда как мнение Джанет Йеллен, также, пока достоверно не известно. Вполне вероятно, что она ожидает 3-х

повышений в 2016, а может и 4-х.

Morgan Stanley и Goldman Sachs ждут нефть по $20

Take-profit.org,12.01.2016 06:02

Быстрое повышение курса доллара США может снизить цену Brent до $20 за баррель, прогнозирует Morgan Stanley. Такую же цену ожидает Goldman Sachs, но из-за заполнения нефтехранилища в Кушинге.

Падение цены нефти может достичь 10-25%, если доллар окрепнет на 5%, сообщает Bloomberg со ссылкой на аналитический обзор Morgan Stanley.

Глобальный переизбыток в 2015 г. мог снизить цены на нефть со $100 до $60 за баррель, но дальнейшее падение цены нефти с $55 до $35 в первую очередь связано с укреплением доллара США.

"Учитывая продолжающееся укрепление доллара США, возможно снижение цен на нефть до $20-25 за баррель", - отмечается в обзоре.

Morgan Stanley не первый прогнозирует падение цены нефти до $20 за баррель. Goldman Sachs ожидает снижения стоимости нефти также до этого уровня, но по другой причине: в случае заполнения

главного хаба по нефтеперевалке и стратегического нефтехранилища США в Кушинге (штат Оклахома).

Здесь запасы выросли до 63,9 млн баррелей, по данным на 1 января, сообщило Управление энергетической информации США. Предельный объем хранилища в Кушинге составляет 73 млн баррелей нефти.

Источник: vestifinance.ru

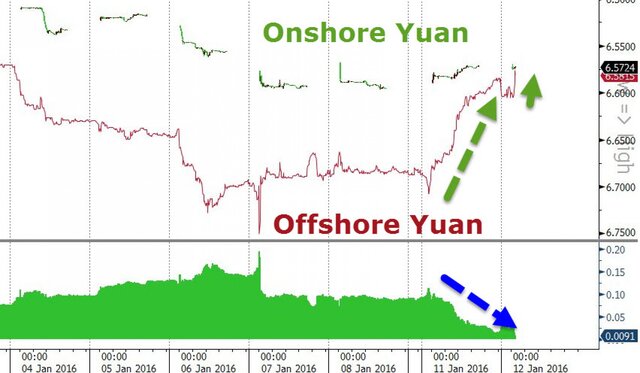

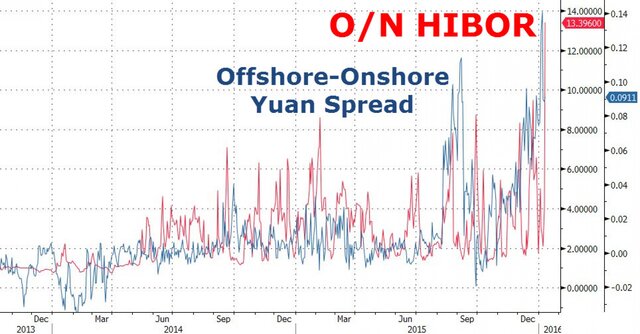

Игра против юаня окончена? Спекулянты капитулируют

Обстановка на финансовом рынке Китая и Гонконга остается крайне напряженной: ставки денежного рынка взлетели до новых рекордов.

Накануне власти Поднебесной с помощью крупных банков вмешались в ход торгов юанем на внешнем рынке, в результате чего спред между внешним и внутренним курсами сузился до менее 100 пунктов -

впервые за два месяца.

В итоге те участники рынка, которые играли на понижение курса китайской валюты, оказались не в самом удобном положении. Скорее всего, они несут убытки. да и в целом вести игру на понижение

становится опасно. На этом фоне так называемая ожидаемая депозитная ставка межбанка overnight взлетела до 82%, а недельная - до 38%.

Zerohedge

Понятно, что в такой ситуации участники рынка массово закрывают свои короткие позиции. Играть против юаня становится очень опасно, именно этого, наверное, и добивался Народный банк

Китая.

Как мы уже сказали, действия финансовых властей и ситуация на рынке привели к тому, что разница между внешним курсом юаня и внутренним сократилась.

Zerohedge

Фактически внешний курс теперь достиг паритета к внутреннему.

Несмотря на определенную стабилизацию на валютном рынке, фондовые индексы чувствуют себя неуверенно. В ходе сегодняшних торгов индекс Shanghai Composite опускался ниже отметки 3000 пунктов,

однако по состоянию на 8:00 по московскому времени торгуется выше и прибавляет около 0,4%.

Как и летом, в этот раз Народный банк Китая главной своей задачей обозначил борьбу со спекулянтами, и она успешно выполняется. Объемы маржинальных позиций снижаются максимальными темпами за

последние четыре месяца.

Zerohedge

Если же говорить о перспективах, то крупные банки считают, что падение юаня все же продолжится. Так, например, аналитики Goldman Sachs считают, что курс пары доллар/юань к концу года

достигнет отметки 7 юаней за доллар, при том, что сейчас курс находится на уровне 6,5807 юаня.

В своем аналитической записке эксперты отмечают, что умеренное снижение юаня будет вполне желаемым для китайских властей, а доллар при этом продолжит укрепляться против всех валют на

протяжении всего года.

В прошлый четверг, напомним, ЦБ Китая провел максимальное за полгода ослабление юаня, опустив его курс до минимума с 2011 г. Затем в течение двух сессий оставил курс своей валюты практически

без изменений. Так, например, сегодня официальный курс был установлен на отметке 6,5626 юаня за доллар, а в пятницу - на уровне 6,5636 юаня.

12.01.2016 08:35Практически каждый раз, когда начинается торговая сессия в США, котировки нефтяных фьючерсов начинают падать. Это очередной раз подтверждает теорию о том,

что падение нефтяных цен связано не столько с фундаментальными факторами, сколько с целенаправленной игрой на понижение.

По состоянию на 5 января крупные спекулянты держали открытыми короткие позиции на 182,5 тыс. контрактов на нефть марки (WTI).

Таким образом, суммарный объем этих позиций эквивалентен 182,5 млн баррелей, то есть фактически в два раза превышает суточное мировое потребление "черного золота", или в 11 раз превышает

суточное потребление в США.

Стоит отметить, что открытые позиции являются по большому счету лишь финансовыми инструментами и на поставку из них пойдет лишь малая часть. Иными словами, игра на понижение ведется без

привязки к реальному рынку нефти.

Стоит также обратить внимание, что за год объем "шортов" по нефти вырос в три с половиной раза, а с начала октября объем коротких позиций увеличился почти на 80%, или на 80 млн

баррелей.

Но далеко не все играют на понижение нефти. Многие делают ставки на повышение, но постоянно капитулируют. Судя по всему, это более мелкие фонды, которые пытаются принять участие в большой

игре. Кстати, на фоне последних событий желающих поиграть наверх заметно поубавилось.

Это и неудивительно. С начала года нефть марки Brent подешевела уже на 20%, и сегодня мы видим очередной виток падения.